ESG - muss der IDW S 6 erweitert werden?

Das Thema ESG Environmental Social Governance gewinnt ausgehend von den Kapitalmärkten auch für die Unternehmenspraxis an Relevanz. Bereits 2019 gab die Bafin in dem Merkblatt für Nachhaltigkeitsrisiken Verfahrenshinweise an die beaufsichtigten Unternehmen, 2020 folgte der Leitfaden der EZB zum Umgang mit Klima- und Umweltrisiken. Der IDW veröffentlichte dazu am 21.12.2021 „Fragen und Antworten zur Berücksichtigung von ESG-bezogenen Aspekten in IFRS-Abschlüssen“.

Es ist eine Frage der Zeit, bis das Thema ähnlich dem Lieferkettengesetz im Mittelstand ankommt. Sollte die EU ihre Ankündigungen durchsetzen, wird das (digital unterlegte und öffentlich zugängliche) ESG-Rating wesentliche Zielgröße unternehmerischen Handelns. Können bonitätsstarke Unternehmen die Anforderungen noch erfüllen, werden die Hürden für Restrukturierungen ungleich höher und formal anspruchsvoller. Oliver Kehren, Vorstandsvorsitzender der Gesellschaft für Restrukturierung TMA Deutschland, beobachtet bereits heute „Fälle, in denen kriselnde Unternehmen keine neue Finanzierung bekommen haben, weil sie den ESG-Anforderungen der potentiellen Geldgeber nicht entsprachen.“

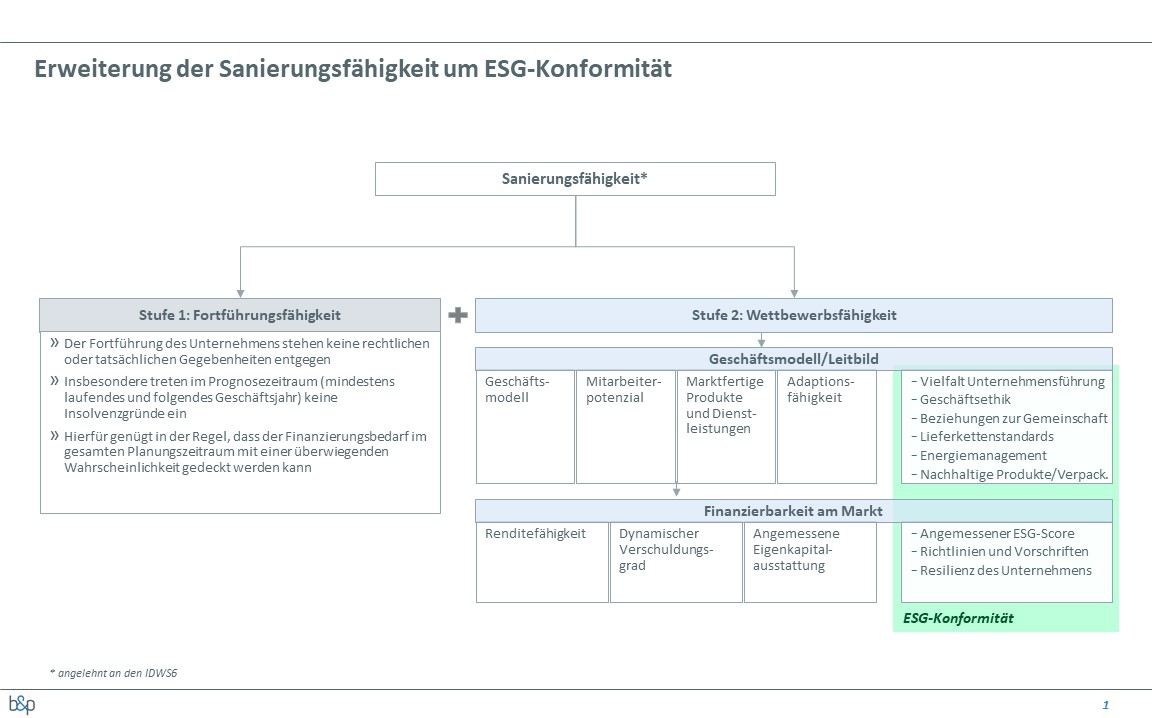

In der Neufassung des IDW S 6 (Stand 16.05.2018) wurde zwar Adaptionsfähigkeit und insbesondere die Digitalisierung in die Beurteilung explizit aufgenommen, das Thema ESG spielt jedoch trotz der enormen Tragweite noch keine Rolle. Künftig wird es nicht mehr genügen, nur Rendite- und Kapitalziele zu definieren, sondern es ist ein Nachweis der Erfüllung der ESG-Kriterien am Ende des Prognosezeitraums zu erbringen. bachert&partner arbeitet daher an einer Erweiterung der Sanierungskonzepte um

· einen ESG-Check, der in reduzierter Form gängige Scoring-Modelle abbildet

· eine Aufnahme der ESG-Kriterien im Leitbild und Dokumentation von resultierenden Chancen und Risiken in der Planrechnung

· eine Ergänzung der Beurteilung der Sanierungsfähigkeit um die ESG-Konformität am Ende des Prognosezeitraums

ESG bietet nach unserer Einschätzung eine großartige Möglichkeit zu mehr Transparenz und einer nachhaltigeren Ökonomie – solange die Bürokratie beherrschbar bleibt und der Mittelstand besteht.